2020年12月10日、与党自民党・公明党より令和3年度税制改正大綱が決定されました。新型コロナウィルス感染拡大による経済の落ち込みを踏まえ、固定資産税を令和2年度の額に据え置くなどの措置が取られます。令和3年度税制改正大綱の住宅ローン等に関わる点について紹介します。

控除期間13年間の特例を令和3年9月末まで延長 ローン控除は、40㎡可

控除期間13年間の特例の延長……消費税率 10%への引上げに伴う反動減対策の上乗せとして措置した控除期間 13年間の特例について延長し、一定の期間(新築の場合は令和2年 10 月から令和3年9月末まで、それ以外は令和2年 12 月から令和3年 11 月末まで)に契約した場合、令和4年末までの入居者を対象とする。

40㎡から50㎡までの住宅の特例措置(期限あり)……経済対策として、一定の期間(新築の場合は令和2年 10 月から令和3年9月末まで、それ以外は令和2年 12 月から令和3年 11 月末まで 令和4年末までの入居者を対象とする)に契約した場合に限り、合計所得金額 1,000 万円以下の者については床面積 40 ㎡から 50 ㎡までの住宅も対象とする特例措置を講ずる。

なお、今までと同様に所得税額から控除しきれない額は、現行制度と同じ控除限度額の範囲内で個人住民税額から控除する。また、所得税に加え個人住民税による今回の住宅ローン控除に係る措置の対象のうち、この措置を講じてもなお効果が限定的な所得層に対しては、適切な給付措置を引き続き講ずる。

住宅ローン控除の金利負担を上回る控除の見直し(令和4年度税制改正より)……住宅ローン控除の控除率(1%)を下回る借入金利で住宅ローンを借り入れているケースが多く、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていること、適用実態等からみて国民の納得できる必要最小限のものになっているかなどの検討が望まれること等の指摘がある。

住宅ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直す。

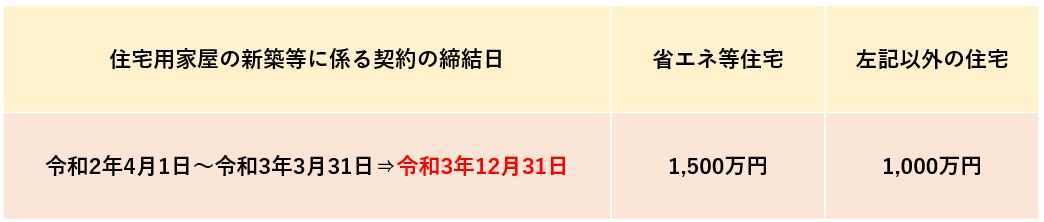

非課税限度額の延長および適用床面積の緩和……住宅取得等資金に係る贈与税の非課税措置について、令和3年4月1 日から同年 12 月 31 日までの間に住宅用家屋の取得等に係る契約を締結した場合に適用される非課税限度額を、令和3年3月 31 日までの非課税限度額と同額まで引き上げる。併せて、床面積要件について、住宅ローン控除と同様の措置を講ずる。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置の税制改正後の限度額と期限

各施策の適用期限に注意 買い易く売り難くなる可能性も有り

コロナ禍を受けて、消費税引き上げ時の経済対策で決まった住宅ローン控除の13年間への適用期限が延長されたのはこれから住宅を取得する方にはメリットでしょう。また、住宅ローン控除の40㎡(登記簿面積と推察)への住宅床面積の適用要件緩和や住宅取得等資金に係る贈与税の非課税措置の期限が延長されたこともプラスになる人がいると思います。

留意したいのは、各施策に適用期限があること。床面積40㎡への適用緩和は、従前の施策を踏まえると登記簿面積となるので44㎡~54㎡ぐらいの専有面積のマンションが対象に加わると思われます。

今のところ期限があるので、購入時は利用できた住宅ローン控除が売却時には利用できなくなる可能性があります。住み替え前提での購入の方は、その点をよく理解して検討しましょう。また、住宅ローン控除は住んでいることが適用条件ですので、賃貸した時点で利用できなくなります。その点も押さえておきましょう。

また、住宅ローン控除を受けている人で、1%を下回る金利で住宅ローン借りている方は金利分以上に控除を受けている場合があります。この点は、令和4年度から改正される可能性が高いです。おそらく、文言からは現在住宅ローン控除を受けている人も対象になるのではないでしょうか。それを踏まえると、金利1%近くまでは実質的な負担額がほぼ変わらなくなるため固定金利や一定期間固定金利を利用するのも良いかもしれません。

住宅ローン控除がフルに利用できるのは、一定の所得税や住民税を払っている方です。所得が減ってローン控除が使えないということが無いようにご注意ください。

【編集後記】

筆者も住宅ローンを利用して住まいを購入しました。実は、リーマンショックで所得が大幅に減って、住宅ローン控除が一時期ほとんど受けられませんでした。所得があってこその住宅ローン控除であることを身をもって認識しました。

「住まいの購入計画は、慎重に」。それでも3年前に住宅ローンを無事完済できたのも、計画的な資金計画があったからこそ。メリットが大きい税制を上手く活用して、理想の住まいを実現してください。

2009年4月発行 宝島社「不動産は不況の時が買い時」目次ページの一部

《あとがき》

筆者は、リーマンショック後の2009年春、宝島社発行の『不動産は不況の時が買い時』(2009年4月発売)の中古不動産市場の記事を執筆しました。記載した2009年1月の首都圏中古マンション平均成約価格は、2,480万円。2020年11月の首都圏中古マンション平均成約価格は、3,756万円ですから価格面だけでも当時は買い時でした。

コロナ禍の中でも株価が大きく上昇しているように、先行きを予測することは本当に難しい。50代半ばまでに住宅ローンを完済し、余裕資金が2千万円程度形成できれば60代を安心して迎えられます。その準備は、早い方がスムーズ。まずは、理想の住まいの検討を始めてみてはいかがでしょうか。