住まいの購入のタイミングは、誰しも悩むことでしょう。ある程度資金準備が出来れば購入するべきか、それともしっかり資金準備が出来てから購入すべきか。ライフプランも家族によって異なるので、正解は人それぞれ。では、一般的に何歳ぐらいで家を買っているのか。参考になるデータとして、長期固定の住宅ローンであるフラット35の利用者調査データがあります。

フラット35利用者調査(2017年度)によれば首都圏新築マンション購入者の平均年齢は41.6歳、建売住宅の購入年齢は、38.9歳。ボリュームゾーンは新築マンションが30代後半、建売住宅が30代前半になっています。フラット35利用者調査(2017年度)を参考に、住まいの購入適齢期について考えてみたいと思います。

マンションは30代後半、建売住宅は30代前半 マンションは年齢層が広い

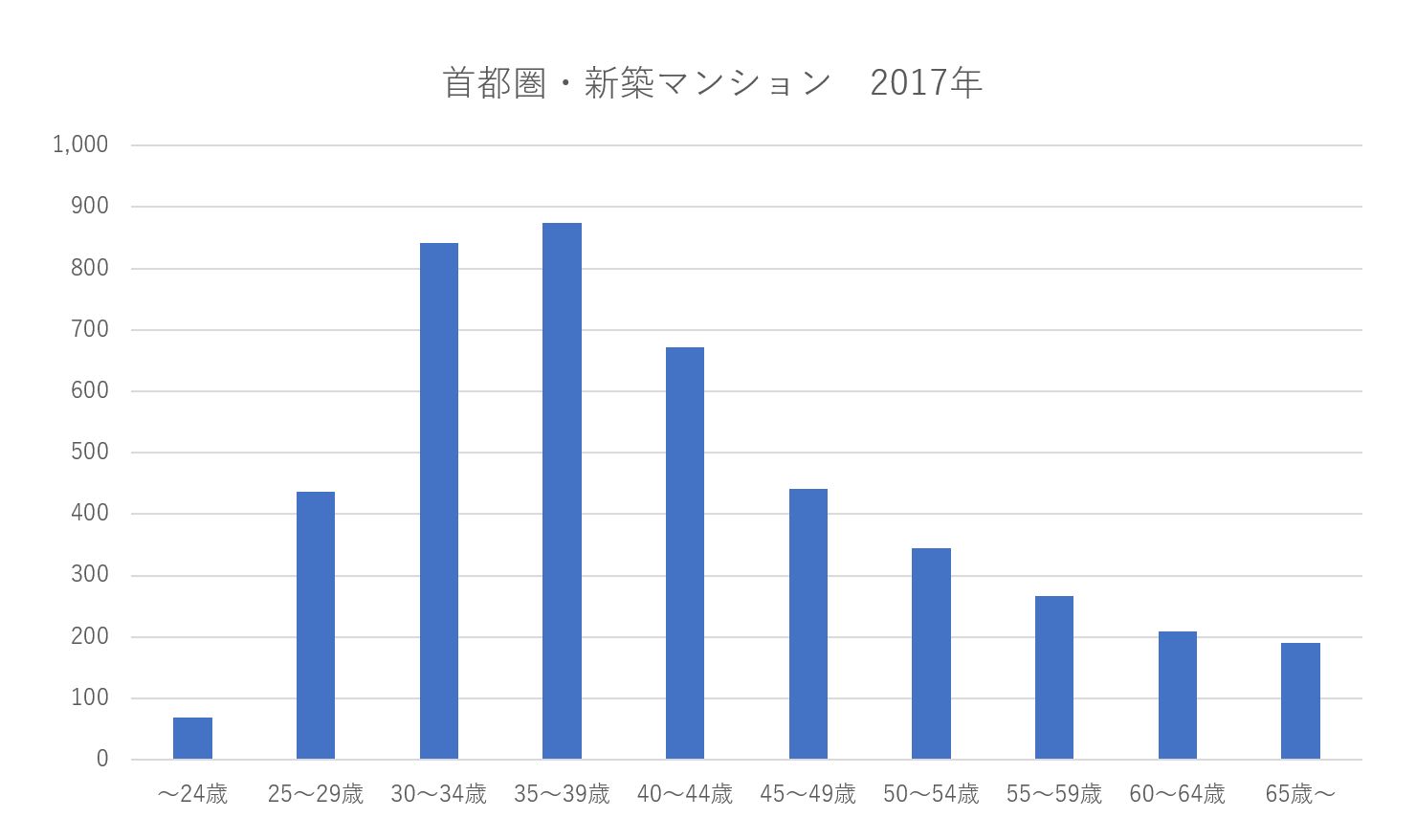

フラット35利用者調査(2017年度 首都圏新築マンション)年齢別分布

新築マンションの購入者の年齢層で最も多いのは30代後半。次いで30代前半、40代前半の順となります。20代前半は少なく、40代以降は年をとるほど件数が少なくなる一方、年齢層が高い人も一定数います。

フラット35利用者調査(2017年度 首都圏新築建売住宅)年齢別分布

建売住宅の場合、購入者の年齢層で最も多いのは30代前半。次いで30代後半、40代前半の順となります。建売住宅も20代前半は少なく、新築マンションと違い50代以降は目に見えて件数が少なくなっています。

新築マンション購入層は、建売住宅購入層より平均年収が200万円以上高い

フラット35利用者調査で新築マンションと建売住宅の購入内容を比べてみます。

家族数 新築マンション2.4人 建売住宅3.2人

購入価格 新築マンション4787.0万円 建売住宅3669.9万円

世帯年収 新築マンション782.7万円 建売住宅579.0万円

手持ち金 新築マンション771.6万円 建売住宅335.0万円

年収倍率 新築マンション7.3倍 建売住宅6.8倍

まず家族数は、建売住宅は、3.2人となっています。ファミリー層が購入の中心になっていることがデータから理解できます。一方、新築マンションは2.4人と建売住宅に比べ家族数がかなり少なくなっています。

購入価格のデータでは、価格上昇が顕著な新築マンションが4787万円であるのに対し、建売住宅は3669.9万円。1千万円以上低くなっています。建売住宅の供給のメインとなっている郊外では地価上昇はそれほどでもなく(下がっているエリアもある)建築費の上昇もマンションほどではありません。

結果的に世帯年収や手持ち金、年収倍率もマンションの方が高くなり、年齢層も必然的に戸建てよりも高い年齢が中心になっています。世帯年収だけでなく手持ち資金も一定額必要となるとマンション購入の年齢層は、30代後半が中心になるのでしょう。

こうしたデータからは、購入適齢期とは一定の手持ち金が準備出来て年収層が戸建ての場合は、500万円台~、マンションに関しては700万円台~といえるのかもしれません。

ライフプランが固まっているか 返済リスクはクリアできているか

家賃がもったいないと考えれば、住まいの購入は早いに越したことはありません。では、なぜ30代の購入層が多いのでしょうか。

一つは、ある程度ライフプランが固まってくるのが30代だからでしょう。2017年度の男性の平均結婚年齢は31.3歳、女性の平均結婚年齢は、29.5歳です。東京都では、男性が32.2歳、女性が30.4歳となっており30代での結婚が目立ちます。

また第一子の出産年齢は、東京都で32.3歳(平成28年)となっており建売住宅の購入が30代前半が最も多いのも頷けます。ライフプランがある程度固まってくるのが30代から40代ですので住まいの購入のタイミングもこの時期が中心になるのでしょう。

もう一つが返済リスクをクリアできているかということです。ローンを組んで住宅を購入する際に気をつけたいのがスムーズに住宅ローンを返せるかどうかという点。世帯収入が安定していることや余裕資金を一定額確保していることが大切です。

では、20代からの購入はリスクが大きいのでしょうか。筆者は、ある程度資金の準備が出来ていて、無理のない資金計画が立てられるなら問題ないと思います。ただし、20代はスキルアップなど自己投資にお金や時間を使うことも重要です。単身での購入で将来の住み替え前提で考えるなら物件を見極めることが大切です。

マンション価格は、2003年以降15年間で堅調に推移しています。2012年以降の6年間で、首都圏の中古マンション価格は35%もの上昇。ある程度立地の良い物件を買っていれば、住み替えをスムーズにしやすかった恵まれた時代ともいえるのです。20代であれば、ある程度ライフプランが固まってからでも遅くないと思います。

★参考記事リンク 首都圏中古マンション価格は、2012年から6年で35%もの大幅上昇

では、何歳ぐらいが理想でしょうか。住まいを購入する場合、将来の家計のバランスシートをイメージすることをお薦めします。マンションや戸建てのローンが65歳で完済していたとしても余裕資金が全くなければその後の人生が大変です。50代からローンを組んで購入するなら自己資金の準備がある程度出来ていなければ、資金を残すのが厳しいでしょう。

そう考えると、60歳前には住宅ローンを完済したいものです。多くの方が実践している30代の住宅購入は、人生100年時代を考えると理想のタイミングなのかもしれません。

イメージ写真

また、十分貯蓄があり資金計画がしっかりしていれば、20代であろうが50代であろうが大丈夫です。通常、住宅ローンの返済期限は80歳未満で借り入れは70歳まで。60代でも働いていて一定の収入がある方なら住宅ローンを組めます。

資産性の高い住宅を保有している人の中には、80代になってから住み替える方もいます。年齢とともに金融資産と不動産のバランスシートがプラスになっていけば、年齢にかかわらず住まいを購入することができるのです。

【編集後記】

家族構成や職種によって、住まいの考え方も様々です。転勤の多い金融機関勤務の人なら、社宅暮らし(家賃補助含む)を続け、老後資金を準備しているかたもいます。資金的な準備が出来ているうえで、理想の住まいに出会ったときが購入のタイミングなのかもしれません。