緊急事態宣言解除も変わる日常 大切なキャッシュフローと余裕資金

5月25日、首都圏・北海道の緊急事態宣言が解除されました。これで47都道府県すべて解除されることになります。とはいえ、新型コロナ感染の影響がなくなったわけではありません。第2波に備えつつ、感染を防ぎながら経済活動を行っていく新しい生活様式が求められます。

飲食店における距離の確保やイベントなどの感染予防、通勤時の過密を避けるなど新型コロナ感染拡大前と異なる日常が始まっています。出入国が制限される中航空需要は激減。ホテルの稼働率は、当面低水準が続くと思われます。

また、宿泊業、飲食業、タクシーなどの運輸業から百貨店などの物販業、製造業など幅広い業種に影響が拡大しています。2020年4月度の首都圏中古マンション成約件数が対前年比52.6%のダウンになるなど不動産市場にも影響が出ています。まもなく新築マンションのモデルルームも再開すると思われますが、少なからず影響を受けそうです。

100年に一度といわれる世界中を襲った新型コロナウイルスによるパンデミック。予測不可能な出来事は起こりうるということを実感しました。返済リスクを背負って住宅を購入するのであれば、余裕資金を持つなど返済リスクの備えが大切です。

緊急事態宣言による自宅でのテレワークの導入など、住まい方について考えさせられることの多いこの2カ月でしたが、キャッシュフローに困らないことが住まい選びの大前提であることを押さえるべきだと思います。

60歳時点で終の棲家&住宅ローン完済+貯蓄1000万超の実現目指す

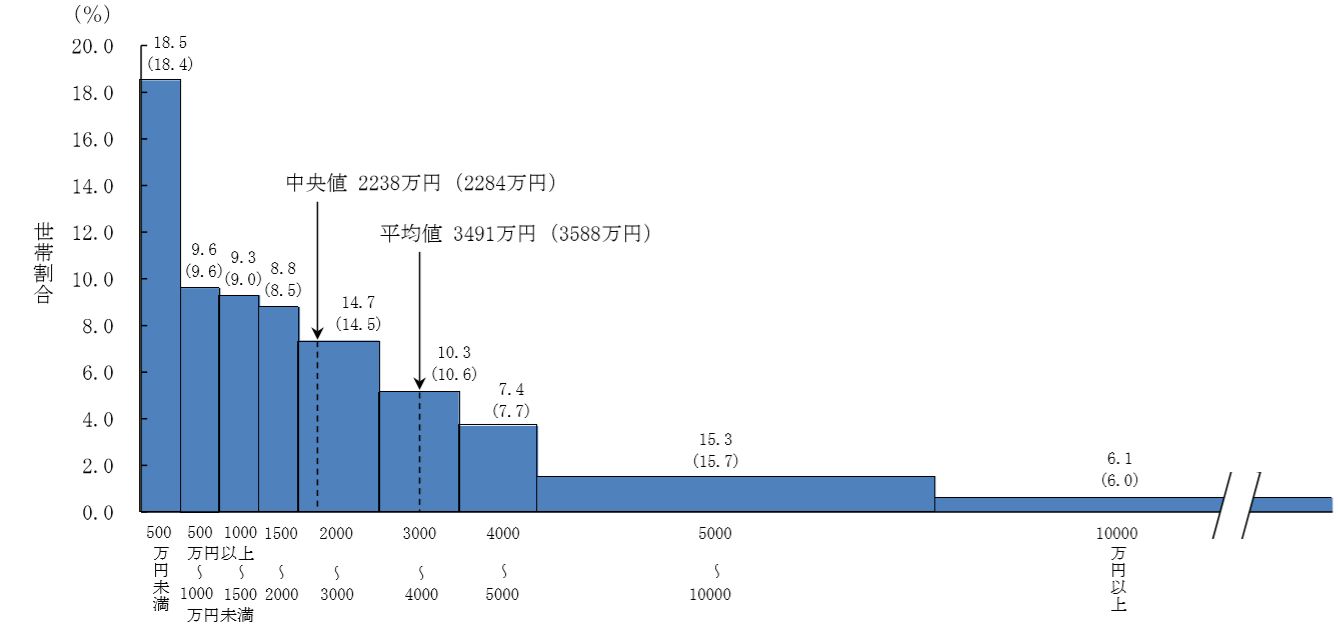

平成26年全国消費実態調査による「都道府県別1世帯当たり家計資産の内訳(二人以上の世帯)」(平均年齢57.3歳 平均家族数3.03人)によれば、全国平均の家計資産の平均額は3491万円。そのうち金融資産は1039万円、車などの耐久消費財は128万円で、(宅地+住宅)資産が2324万円となっています。この数値は、平均値ですので中央値の家計資産はこれより低い2238万円になります。

家計資産額階級別世帯分布(二人以上の世帯) ()内は、平成21年

都道府県別に見ると、東京都の家計資産が6058万円と最も大きく、神奈川県が4518万円、愛知県が4488万円と続き、次いで埼玉県3813万円、奈良県3713万円。千葉県は、3512万円となります。

金融資産を見ると、都道府県別の差が小さく首都圏では、東京都1195万円、神奈川県1198万円、埼玉県1036万円、千葉県1194万円で住宅価格の差はあれど金融資産の保有額は平均すると大差がない結果になっています。

定年である60歳を前に住宅ローンの完済した終の棲家と1000万円程度の貯蓄があれば70歳まで働けばある程度の貯蓄も可能。これから住宅を購入する際の一つの目安として60歳での完済と1000万円の貯蓄は不透明な今を生き抜くためには目指したいところでしょう。

60代以上の住み替えは、定期収入が無ければ住宅ローンを組むことが難しくなります。老後に住み替えを行うためには、キャッシュが必要になりますから住み替え希望なら家の資産性も求められます。

資産価値もマンションや住宅選びで大切な要素でありますが、まずは支払い可能であることや余裕資金の確保ができることが大切です。簡単ではないと思いますが、60歳時点で住宅ローンが完済し2000万円の貯蓄ができれば老後のライフプランも組み立てやすくなります。

東京より豊かな千葉、神奈川、埼玉 ウレナイ資産よりツカエル資産が大切

経済が不透明の中、不動産市場の先行きも見通しにくくなっています。大幅な需要減少で世界各国のGDP の減少が発表される中、資産価値だけを重視したマンション・戸建て選びは余裕資金のある人でないとおすすめできません。

平成26年全国消費実態調査の家計資産の内訳で見られたように、金融資産の平均は首都圏の一都3県では大差はありません。世帯年収・可処分所得が同じとすれば、価格の高い東京都心のマンションよりも価格が抑えられた千葉や埼玉の一戸建てを購入する方が当然貯蓄は増えるでしょう。

同じ5000万円の純資産でも、資産構成で暮らしの余裕度は変わってきます。2千万円の中古戸建てに住んで住宅ローンなしで貯蓄が3000万円ある家族と、1億円のマンションに住み5000万円の住宅ローンがある家族は、総資産額は同じです。ともに住まいに満足できているならば、金融資産のある前者の方がリスク許容度は高いでしょう。

自宅を終の棲家と考えるなら、そう簡単に売却することはできません。将来を見据えるなら、家計資産における預貯金などの自宅以外の資産割合もよく考えましょう。都市圏であれば自宅以外の資産割合が出来れば30%~40%程度あることが理想です。価格が7000万円程度の住宅を購入するのであれば購入時に1000万円以上の余裕資金を残しつつ、将来3000万円程度の金融資産が確保できるイメージを持っておきたいところでしょう。

仕事帰りに飲みに行く、休日に映画を見に行くといったかつての当たり前の日常をありがたく感じます。「本当の豊かさとは、何か」という本質的な部分が今問われているのではないでしょうか。

【編集後記】

パナソニックの創業者である松下幸之助氏は、ダムのように水を必要に応じて流していくダム経営を昭和40年に講演会で発表しました。経営の安定化を図るものですが、このことは家計についても言えることだと思います。

筆者のまわりでも50歳前後で住宅ローンを完済している方が何人もいます。中には、郊外で100㎡超の中古マンションを購入し親子近居の実現した人、理想の家を求めてログハウスを建てた人も。自分らしさを大切に、暮らしを楽しみながら余裕資金も確保しています。

現在は、戸建てやマンションの中古ストックもあり、住まいの選択肢は豊富にあります。自分価値を重視して堅実な住まい選びをしてみてはいかがでしょうか。

【関連記事】

アフターコロナの住まい選び⓷ 仕事よりも家族や生活を重視する